这一周,美股创下2008年金融危机以来更大单周跌幅,国际油价创下1991年以来更大单周跌幅,美国债券创下历史更大跌幅,而美联储也在这一周展开了有史以来更大幅度干预信贷市场行动。

这一周,美股更大的指数基金ETF之一——标普500ETF-SPDR(简称:SPY),跌幅达到了15.05%,成为本轮下跌以来更大单周跌幅。而美国债券市场同样遭遇惨烈的抛售,美债市场更大的公司债投资资金ETF(代码: LQD),单周跌幅达到了13.25%,创下2008年金融危机以来的历史纪录。

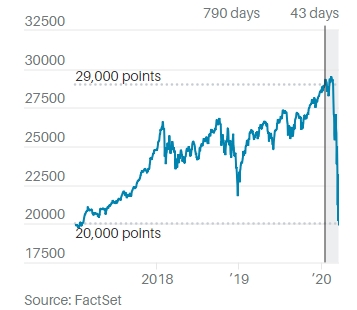

统计显示,道指花了790个交易日,从20000点攀升到29000点,但是之后,只用了43个交易日跌了回去。而美国公司债跌幅则更为惊人,整个1万亿美元的公司债市场都被当成濒临违约,奉送上史上更大折扣优惠。

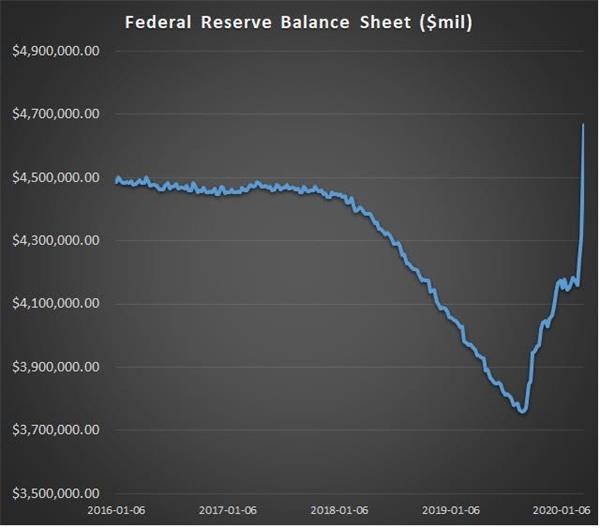

股票和债券资金的疯狂卖出,也让美联储的维稳工作进一步升级。美联储在最新发布的数据中显示,其资产负债表上周猛增3563亿美元,至创纪录的46680万亿美元,而过去三周增加了5090亿美元。而下周出炉的本周购买来看,美联储的资产负债表规模可以确信将超过5万亿美元。

即便如此卖力,衡量金融系统风险的TED利差仍然迟迟不见回落,20日达到122个基点,美元进一步上行的风险仍然巨大。而且随着全球贸易陷入停顿,美元停止在全球流动,许多新兴市场的债务违约风险也在大幅飙升。目前,全球新兴市场的债务未偿还额达到了12万亿美元。为了避免美元危机进一步扩大,美联储需要与更多新兴市场进行美元互换业务。

每天1万亿美元,美联储全力向市场注入流动性

3月20日,负责美联储货币操作的纽约联储宣布,将在三月底之前,每天向大型银行提供1万亿美元(折合人民币约7万亿元)的隔夜贷款。此外,它每周还提供1万亿美元的14天期贷款。

在操作频率上,纽约联储将操作次数增加至每天两次,上午发放5000亿美元,下午再发放5000亿美元。

另外,纽约联储20日还通过两次操作增购了总计150亿美元的抵押贷款支持证券,并将在23日起购买至少1000亿美元的抵押贷款支持债券(MBS),在23日先购买其中的400亿美元。如果目前的购买速度不发生变化,纽约联储将在本月底达到其2000亿美元的抵押贷款支持债券购买目标。

此前,美联储宣布了7000亿美元的资产购买目标,其中国债5000亿美元,MBS2000亿美元。而美联储官员一再表示,如果市场状况需要,将在此基础上继续增加购买规模。

与此同时,美联储将流动性支持范围扩大到市政债券市场。该市场是美国各州、地方政府和交通系统等官方机构的主要融资市场。3月20日,美联储宣布重要州和市的债券可加入到货币市场共同基金流动性基金(MMLF)计划中。即波士顿联邦储备银行现向合格的金融机构提供贷款,这些金融机构可从单一州和其他免税的市政货币市场购买某些优质资产。

美联储在3月11日紧急建立货币市场共同基金流动性工具(MMLF),确保货币市场共同基金流动性无虞。这是当周推出的第三套紧急信贷方案,也是第三个曾在2008年金融危机时使用的工具。

通过设立MMLF,波士顿联储将给合格的金融机构提供贷款,担保品为该金融机构从货币市场共同基金收购的别资产。MMLF的结构与曾在2008年-2010年运行的资产支持商业票据货币市场共同基金流动性便利(AMLF)类似,但购买的资产范围将更广。

显然,美联储正在采取所有紧急措施,都是为了向金融系统注入现金。由于投资者抛售美国国债、市政债券和其他证券,金融系统对美元的需求大幅上升。随着经济可能陷入衰退,银行、货币市场基金和其他机构投资者对持有可能贬值的证券越来越谨慎。

这一周,美国股票市场12年来更大单周跌幅

道指花了790个交易日,从20000点攀升到29000点,但是之后,只用了43个交易日跌了回去。

在过去一周,美股更大的指数基金ETF之一——标普500ETF-SPDR(简称:SPY),跌幅达到了15.05%,成为本轮下跌以来更大单周跌幅。

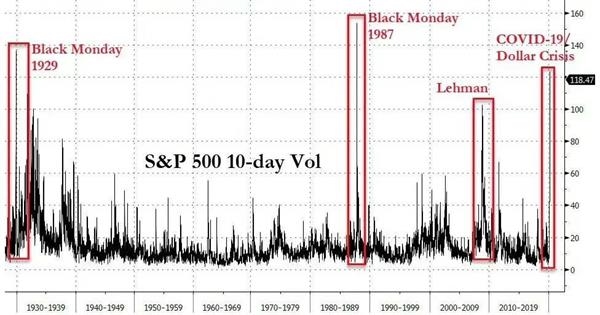

同时,市场波动率也在进一步攀升,下图为过去两周波动率情况。本轮美股波动率的上升幅度已经超过了2008年雷曼倒闭时刻,仅次于1929年大萧条时期和1987年“黑色星期一”。

这一周,1万亿美元资产被视为濒临破产

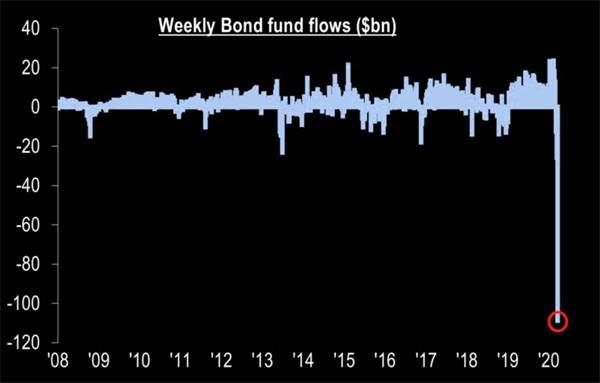

不要以为美股很惨,事实上,美国债券市场的惨烈程度不遑多让。在过去一周,美国债券市场流出资金规模达到了1089亿美元。

特别是低评级的公司债券,市场也称垃圾债市场,抛售最为严重,其次是市政债,结果是公司债券和市政债的利率大幅飙升,大幅推高低评级公司和美国地方政府的短期借贷成本。而许多此类ETF的交易价格都在净资产的基础上,还有创纪录的折扣。

而为了阻止更多人赎回债券资金,美国更大的资管机构——贝莱德基金、先锋Vanguard基金,都在提高ETF赎回费用,两大资管巨头将旗下部分债券ETF现金赎回费率提高到更高的2%,此前贝莱德费率为0.5%,而Vanguard并不收取。

3月20日,美联储直接宣布,将资产购买的范围从国债和抵押支持证券扩大到短期市政债券,提高关键州和市政货币市场的流动性。消息公布后,太平洋投资管理公司市政债ETF(简称:munii)从48.66的历史低点,展开反弹,一度涨幅达到6%。但是,稳定性仍然有待进一步观察。

市场的大规模抛售,在3月18日达到疯狂程度,公司债券、市政债等被抛售成了重灾区,而主权债也未能幸免。下图例举几个市场规模较大的债券ETF,来看看上周走势。

上图为,美国投资级别公司债券ETF(代码: LQD),单周跌幅达到了13.25%,创下历史纪录。

上图为,美国垃圾债券基金,也称为高收益公司债基金(简称:HYG),单周下跌12.87%,同样创下历史纪录。

上图,太平洋投资管理公司市政债ETF(简称:munii)在单周跌幅达到5%,而3月20日盘中更是一度跌到48.66的历史低点。

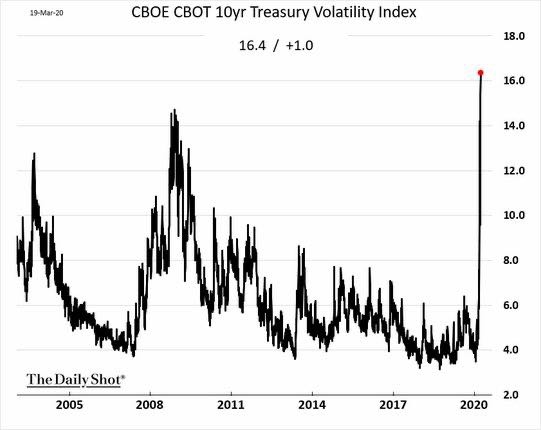

在市场跌幅加大的同时,债券市场波动率也明显上升,芝加哥期权市场(CBOE)10年期国债波动率指数,也创下历史新高。

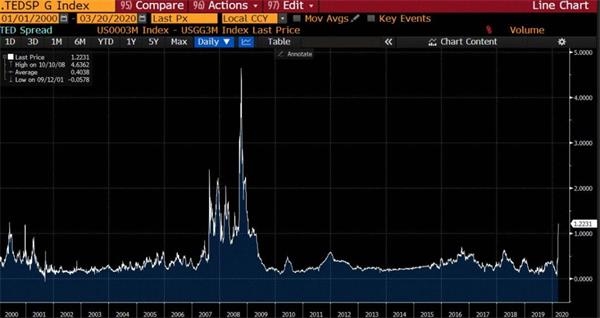

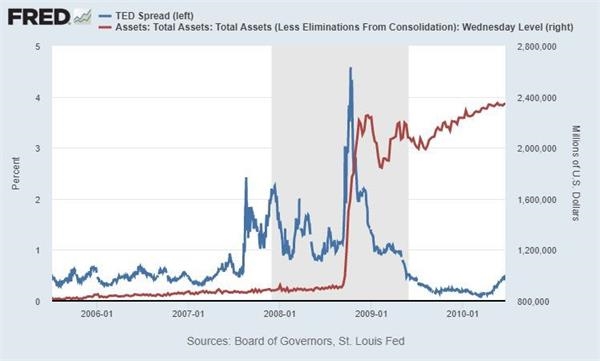

TED利差仍在122基点,美元仍将进一步上涨

美国债券市场收益率的大幅波动,让货币市场流动性非常紧张。观察代表货币市场流动性TED利差飙升,也在大幅飙升。TED利差,是指3月期欧洲美元Libor利率与3月期美国国债收益率之差。也可以换句话说,TED利差,是美国短期政府债务利率与银行间贷款利率之差。

通常来说,TED利差是衡量风险的有利指标,TED利差较高,说明银行间拆借资金不足,具有流动性危机的风险,这是反映国际金融市场的最重要的风险衡量指标。

3月20日,在美联储向市场注入大量流动性之后,该利差并没有显著降低,报在122个基点,而在雷曼倒闭之后的危机爆发期,TED利差更高时曾突破450基点。

TED利差大于100个基点,显示着金融机构彼此之间仍然不够信任。在2008年,美联储花了6周时间,通过货币掉期和量化宽松措施,才打破了TED利差的飙升。

3月19日,美联储又进一步扩大了9家央行的互换额度。在加拿大、英格兰、欧洲、日本、 瑞士央行五家央行常设互换额度的基础上,又新增了澳大利亚、巴西等九家中央银行共计4500亿美元的互换额度。

不过,从3月20日TED利差和美元LIBOR利率继续上升情况来看,美联储必须进一步扩大美元的流动性。

过去一周,美联储已经十分卖力了!美联储在最新发布的数据中显示,其资产负债表上周猛增3563亿美元,至创纪录的46680万亿美元,而过去三周增加了5090亿美元。

记住,这是上周(3月16日到20日)的数据,等着本周数据公布时,可以确信,美联储的资产负债表规模将历史性的超过5万亿美元!

新兴市场风险加大,美联储需要更大范围的互换行动

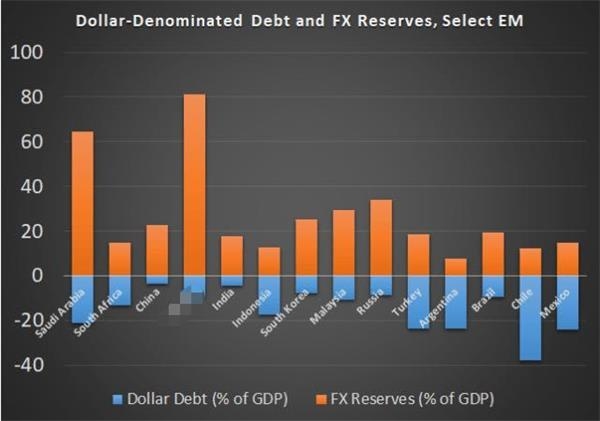

值得注意的是,许多新兴的债务是以美元计价的,随着全球贸易陷入停顿,美元停止在全球流动,许多新兴市场的债务违约风险也在大幅飙升。目前,全球新兴市场的债务未偿还额达到了12万亿美元。

上图为,主要新兴市场外汇储备和美元计价的债务占其GDP的百分比。(数据来源于国际清算银行,BIS)。从这个角度来看,美联储需要向更多新兴市场开放更多的互换额度。如果强势美元继续走下去,更多新兴市场将陷入债务危机。

从上周情况来看,新兴市场同样陷入了股债汇的全面流出局面。从新兴市场美元债券市场看,在前一周大幅13%之后,本周进一步下跌了8.9%。

在新兴市场股票指数基金(代码:EEM),在上周暴跌10%之后,本周跌幅进一步扩大,达到13.23%。

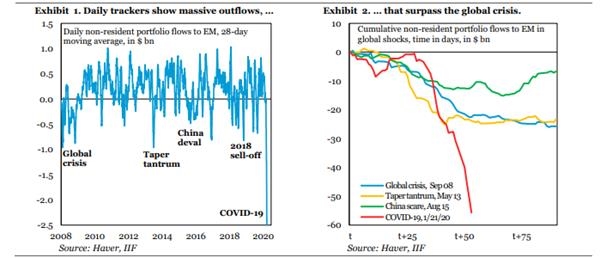

同时,根据国际金融协会(IIF)的统计显示,实时追踪中看到了新兴市场有非常大的资本流出。新兴市场资本流动受到的冲击已经比2008年金融危机时期更为严重,甚至令1997-98年亚洲危机和2013年的紧缩恐慌(taper tantrum)等压力事件相形见绌。

我们一起看看美联储的字母表!

过去一周,我们看到了美联储的努力。我们看到了许多字母表,包括CPFF、AMLF、PDCF、MMIFF、TAF等等,看的眼花缭乱。有鉴于此,本文梳理一下,各个字母的具体含义。

CPFF

CPFF(全称是 Commercial Paper Funding Facility),就是商业票据融资机制,是联储在2008年10月7日新开的短期融资窗口。联储将通过一个特殊目的公司(SPV)给美国商业票据的发行者提供流动性支持。一般由特殊目的公司(SPV)从符合条件的商业票据发行者那里直接购买无担保和资产支持商业票据,向有资金需求商业票据发行者直接融出资金。

AMLF

AMLF(全称是Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility,商业抵押票据-货币基金流动性支持工具):为美国银行和金融机构提供资金在货币基金市场购买无担保、有资产支持的商业票据。旨在帮助货币市场基金持有商业票据以满足投资者的回赎需求和鼓励资产支持商业票据市场和广义货币市场的流动性。

MMIFF

MMIFF(货币市场投资者融资支持工具):通过特殊目的公司(SPV)为投资者从货币市场基金等处购买合格资产提供担保资金。合格资产包括美元存款凭证和期限在90 天以内的由高评级金融机构发行的商业票据。

PDCF

PDCF(一级交易商信贷支持工具):向一级交易商提供90 天以内的抵押融资,可抵押品包括投资级债券(包括商业票据和市政债券)以及股票。

TAF

TAF(定期拍卖工具)美联储将在主要贴现窗口下向合资格存储机构出借抵押贷款,此时的贷款利率(贴现率)则由拍卖过程确定。在这种机制下,(美)联储定期向存款机构拍卖大规模的贷款。

SPV

SPV(特殊机构,全称Special Purpose Vehicle,简称SPV。)SPV指特殊目的的载体,也称为特殊目的机构/公司,其职能是在离岸资产证券化过程中,购买、包装证券化资产和以此为基础发行资产化证券,向国外投资者融资。是指接受发起人的资产组合,并发行以此为支持的证券的特殊实体。

ESF

ESF外汇平准基金:各国用来干预外汇市场的储备基金,称为外汇平准基金,它由黄金,外汇和本国货币构成。当外汇汇率上升,超出政府限额的目标区间时,就可通过在市场上抛出储备购入本币缓和外币升值;反之,当本币升值过快时,就可通过在市场上购入储备放出本币方式增加本币供给,抑制本币升值。是美联储常用的干预外汇市场的手段之一。

FX SWAP

FX SWAP外汇互换(又称外汇掉期)是结合外汇现货及远期交易的一种合约,合约双方约定某一日期按即期汇率交换一定数额的外汇,然后在未来某一日期,按约定的汇率(即远期汇率)以相等金额再交换回来。实际上,合约双方是各自获得交换回来的货币一定时间的使用权。除了可用来锁定在未来某一时点交换货币的汇率外,亦可作为对即期与远期汇率间的异常差距进行套利的手段。是美联储干预外汇市场的常用工具。

(文章来源:券商中国)

免责声明:四川裕馗供应链管理集团有限公司力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。裕馗供应链提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与裕馗供应链无关。本报告版权归裕馗供应链所有,为非公开资料,仅供裕馗供应链客户自身使用;本文为裕馗供应链编辑,如需使用,请联系028-83101028申请授权,未经裕馗供应链书面授权,任何人不得以任何形式传播、发布、复制本报告。裕馗供应链保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利;最终的采购成交价格,以钢材用户与四川裕馗供应链管理集团有限公司所签订的钢材产品购买合同所执行标价为准。