【核心观点】

春节后钢材市场并未反馈“金三银四”预期,在低产量和季节性库存指标基本正常的背景下,走出下跌行情(近一个月内,DCE黑色商品指数单日跌幅达2.9%)。在下游需求尚未完全启动下,市场对终端需求判断总体偏悲观,主要有2个原因:

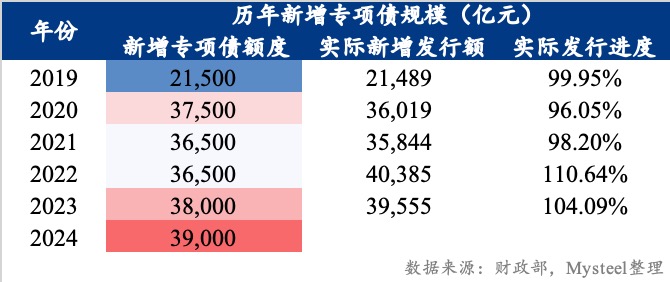

1)地产下行后今年基建工程启动较慢。从节后三个基建核心指标变化判断,2024年基建增长空间可能有限,其核心为地方债压力下,基建有效资金到位偏慢(1-2月新增专项债同比发行规模下滑约70%);

2)去年底开始市场将钢铁需求寄希望于基建托底,而12个债务重点省市规范项目文件的政策指向打击市场信心。经过测算,12省份的基建项目投资规模,大约占比全国26%(2022年),停缓建项目确实会对基建投资力度和节奏会产生不利影响。

提示从全年的角度看,2024年基建仍然能起重要托底作用:基建投资增速预计保持正增长,不度悲观。原因有三:1)人大会议通过24年专项债额度(3.9万亿)达历史,24年专项债提前批额度(2.28万亿)顶格下发;2)12省市项目并非全停,不受限基建项目(三大工程等民生工程)将能带来投资增量;3)3月债供给压力较小,资金面偏松为专项债放量腾出空间。

在《后疫情时代的基建投资新常态》(2024年1月16日文章,链接:https://news.mysteel.com/a/24011611/45AB4BCF5B0CE2EC.html)中团队对2024年基建投资增速预测(表3)为:在积极情境下,2024年基建投资增速(7.1%)低于2023年水平(8.2%)。而开年后12个重点省市规范项目消息、以及1-2月份专项债发行进度同比偏弱均符合前期文章观点。在钢材基本面矛盾不显著(库存较往年相比并不弱,且钢厂仍有利润)的市场环境下,需保持市场定力。但提示,从基建投资到形成实物工作量的过程中,可能会由于地方债务风险,影响基建资金使用效率和到位速度,对形成基建实物工作量造成一定阻碍。

【正文】

房地产市场供求关系发生重大变化后,黑色市场对钢铁需求能否复苏的预期转向基建需求。但1)年后基建启动较慢(后文将通过节后3个基建核心指标判断),叠加2)重点省份债务风险化解的文件(35号文和47号文)削弱市场对基建钢材需求的预期,节后钢材市场并未反馈“金三银四”预期,在低产量和季节性库存表现的背景下,仍走出下跌行情。近一个月内,DCE黑色商品指数单日跌幅达2.9%。

1)三个维度看节后基建启动力度偏慢

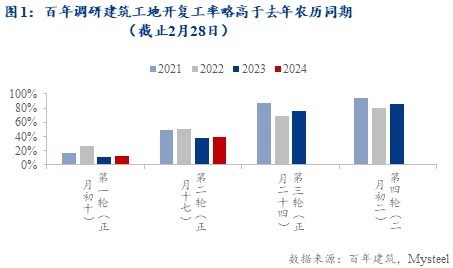

指标一:工程项目开复工率偏弱

截至2024年2月28日(农历正月十九),百年建筑调研全国10094个工地的第二轮开复工情况(非房地产类项目占比73%)。调研显示轮非房地产项目开复工率12.9%,劳务上工率16.0%。第二轮非房地产项目开复工率41.5%,劳务上工率38.4%(详见表1)。

1)2023年春节共计调研全国12220个工程项目,同口径下今年工地总数同比下降17%。

2)2024年第二轮开工统计,非房地产项目开复工率环比(比轮)增28.6%(去年第二轮统计环比增加27.9%);劳务上工率38.4%,环比增22.4%(去年第二轮统计环比增28.6%)。

表1:2021-2024年百年建筑调研春节后全国建筑工地开复工数据

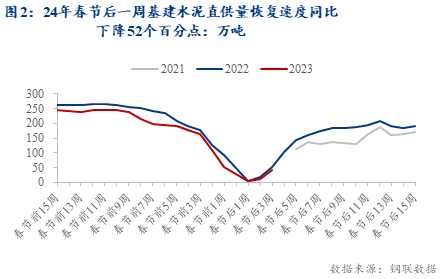

指标二:水泥直供量春节前后变化速度偏慢

百年建筑网提供的“水泥直供量”指标,特指直供重点项目的水泥供应量,可以较直观地反馈各省基建实物量的变化情况,因此可将水泥直供量作为基建实物工作的观察指标。

1)春节前,2024年,春节前一个月,水泥直供量季节性快速下滑(图2),下滑速度为244%,较23年农历春节同期值109%下滑速度增加将近一倍。

2)春节后,2024年春节后第三周,基建水泥直供量恢复速度为1333%(2023年春节同期恢复速度1385%),同比下降52个百分点。

根据二个实物指标表现,年初基建项目开工力度同比有所回落,因此判断基建启动力度同比放缓。

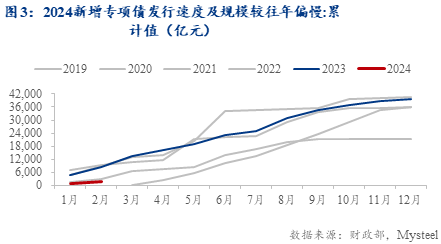

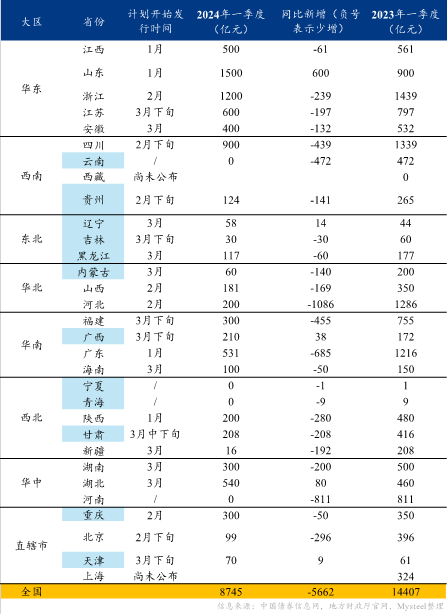

指标三:新增专项债发行规模偏弱

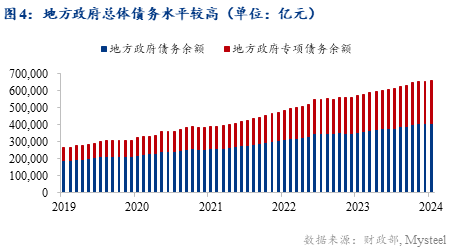

观察1、2月新增专项债实际发行规模,截止2月25日新增专项债发行量约2500亿元(图3),实发规模约占同期计划发行规模(表2,12省市已标蓝)44%。在专项债额度偏高的情况下,其实际发行节奏偏慢。同时结合地方化债大背景(图4),推测一季度专项债发行或偏慢,发力可能延后。

表2:2024年一季度各省市计划发行新增专项债一览表

2)重点省份债务风险化解的文件(35、47号文)削弱基建钢材需求预期

去年起市场将工程需求寄希望于基建托底,而12个债务重点省市规范项目文件流出打击市场信心。两个文件大致为要求天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏,12个高风险债务省份,全力化解地方债务风险,加强投资项目管理。在地方债务风险降低至中低水平之前,严控投资项目,严格清理规范在建投资项目,暂缓基建项目。“上述省份原则上不得在交通、新基建等七个领域新建(含改扩建和购置)投资项目(含地方各级投资项目)。”

12省市基建投资规模大约占比全国26%(2022年)

在分析之前,先通过量化数据确定12重点省市基建项目停缓建之于全国的影响的大致范围。

由于统计局2018年起不再公布基建投资额,因此以2017年广义基建主要三行业(电热气水、交运仓储、水利环境)投资额为基准,乘以历年同比增速推算2022年各省市及全国基建投资额。计算比例结果得出2022年12省市广义基建投资额约占全国26%(图5),狭义基建(交运仓储+水利环境)占比25%。

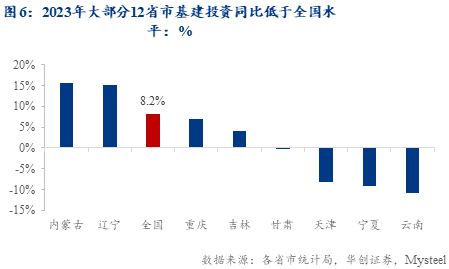

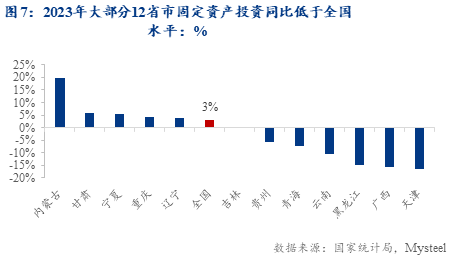

2023年,12个重点省市中大部分基建增速及固定资产投资增速低于全国水平(图6、图7)。12个重点省市中,8省统计局公布了2023年基建投资数据。地区分化较大,其中内蒙古、辽宁增速均超15%,而云南、宁夏、天津明显负增长。以各地基建三行业投资体量作加权计算,则8省市2023年基建增速为0.8%,显著低于同期全国基建增速8.24%水平。

注:内蒙古、云南、宁夏为1-11月数据,全国数据为不含电热气水基建增速,黑龙江、广西、贵州、青海数据缺失

12省市广义基建投资额约占比全国近1/3的体量,且其中大部分省市正在拖累全国总固定资产投资增速,数据表现偏弱更加重了市场对基建增长的悲观情绪。

综上2点,基建有效资金(专项债)到位有压力,且实物开工指标已经有所反映。叠加12省市传闻打击信心,在下游需求尚未完全启动下,市场对终端需求判断总体偏悲观。

但是,基建托底作用事实上仍然存在。2024年基建增速仍可以保持正增长,不度悲观。原因有三:

2024年基建增速仍可以保持正增长

原因一:24年专项债额度为历史。

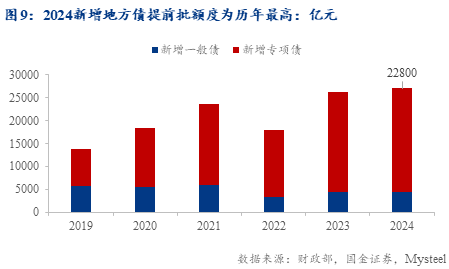

3月5日公布2024年新增专项债总额度为3.9亿,为历史额度(图8),可见基建资金主要来源之一的专项债资金在2024年存在一定规模放量。并且此前2024年地方债提前批下达,一般债专项债均用前一年定格额度60%,新增专项债提前批额度22800亿元,量同样为历年值(图9)。

图8:2024年新增专项债额度创历史新高(亿元)

原因二:12省市项目并非全停,不受限基建项目(三大工程等民生工程)将带来一定增长。

12省市项目并非全停。供水、供暖、供电等基本民生工程不受文件限制,仍可以继续建设。《重点省份分类加强投资项目管理办法(试行)》(国办发〔2023〕47号文,简称47号文)主要约束了12个重点省市的投资项目的领域,除开关于国计民生、公共安全、基本生活保障的公益性基础设施投资项目,均被纳入禁止清单。但高标准农田、三大工程、燃气、排水、供水、供热等项目均未被纳入禁止范畴。

建议关注政策重点“三大工程”:“三大工程”中城中村改造及保障房建设被纳入自2023年被加入专项债申报项目,且未被纳入12省市投资项目禁止范畴。

发改委于2023年5月下发的《关于进一步加强地方专项债券项目审核把关提高专项债券项目管理水平的通知》中明确:每年3、6、11月三次组织申报专项债券。2023年专项债项目申报时间为2022年10月18日,截止时间为11月16日,因此按历史经验2024年专项债券正式申报工作约从2023年10月中旬启动。

2023较2022年专项债券投向领域(保障性安居工程细分项目)中,在旧改、棚改的基础上增加了城中村改造及保障性住房的近期发展重点“三大工程”项目。“三大工程”作为政策对经济增长的重点发力领域,将为基建增速带来较为明显的增量。

原因三:3月预期内的债供给压力较小,资金面偏松为3月专项债放量腾出空间。

1-2月地方债虽发行进度偏慢,但同时表明债市供给冲击减弱,银间市场资金相对充裕。据券商测算,3月国债净供给约1200亿元(到期超8000亿元)。且预计3月债净发行规模约为5600-6300亿元,环比减少约500-1200亿元。因此市场对于流动性呵护需求可能偏弱,将为3月专项债发行高峰期放量腾出空间。

24年基建投资增速同比回落,但增量可观

在《后疫情时代的基建投资新常态》(2024年1月16日文章)中团队曾经做过对2024年基建投资增速预测(表3):在积极情境下,2024年基建投资增速(7.1%)低于2023年水平(8.2%)。而开年后12个重点省市规范项目消息、以及1-2月份专项债发行进度同比偏弱均符合前期文章观点。2024年基建保持正向增长,且钢材基本面矛盾不显(库存较往年相比并不弱,且钢厂仍有利润)的情况下,不度恐慌,保持市场定力。

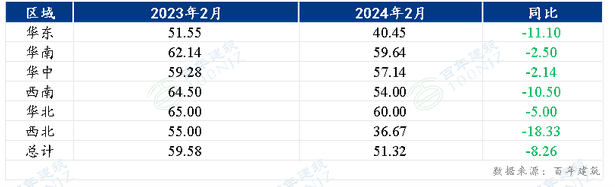

但提示,从基建投资到形成实物工作量的过程中,可能会由于地方债务风险(图4),影响基建资金使用效率和到位速度,对形成基建实物工作量造成一定阻碍。且根据百年建筑网数据,2月全国各大区水泥贸易商回款率均不到60%,同比2023年2月下滑3%-33%不等(表4)。

表3:2024年基建投资测算:积极情境下投资增速约为7.1%。

数据来源:财政部,Mysteel,MFM自主测算

表4:全国各区样本水泥贸易商回款率2023年2月与2024年对比(%)

免责声明:四川裕馗供应链管理集团有限公司力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。裕馗供应链提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与裕馗供应链无关。本报告版权归裕馗供应链所有,为非公开资料,仅供裕馗供应链客户自身使用;本文为裕馗供应链编辑,如需使用,请联系028-83101028申请授权,未经裕馗供应链书面授权,任何人不得以任何形式传播、发布、复制本报告。裕馗供应链保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利;最终的采购成交价格,以钢材用户与四川裕馗供应链管理集团有限公司所签订的钢材产品购买合同所执行标价为准。