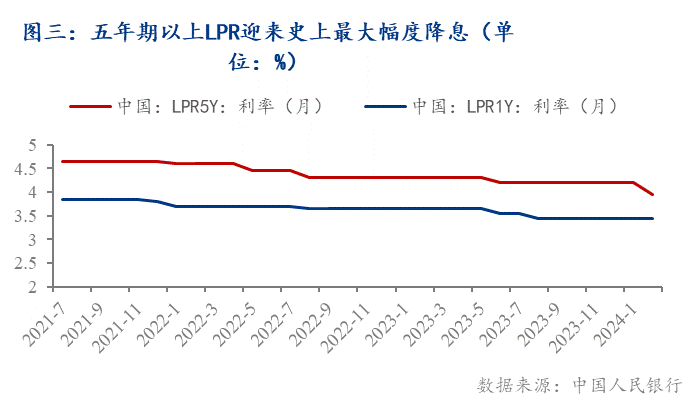

2024年2月20日,迎来了历幅度的一次降息:5年期以上LPR降至3.95%,比前值下降了25个基点。

而在此之前,美联储已经第四次维持其基准利率不变,使得市场普遍预期美国结束了本轮加息周期,2024年或将进入降息模式。

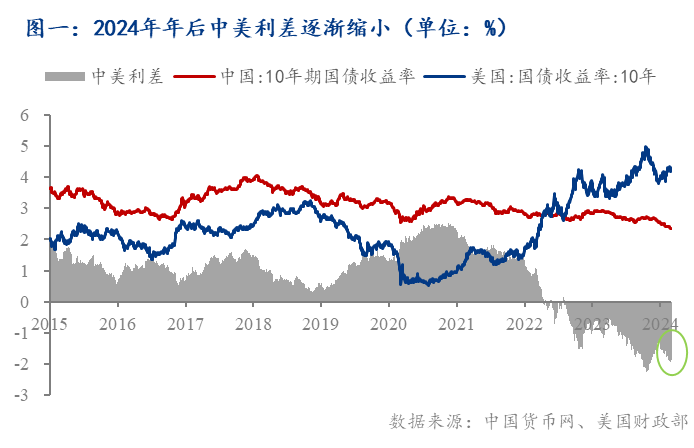

因此,市场对中美利差收窄的预期逐渐增加。中美利差收窄有助于提高货币的流动性,缓和人民币贬值的压力。

但是,需警惕中美利差收窄的速度和幅度可能低于市场预期;一方面,美国降息的时点不断推迟;另一方面,或还有继续降息的可能性,叠加国债收益率加速下行,并持续刷新近20年点。因此,中美利差或将无法按照预期的程度收窄,对货币政策的掣肘或难以短期内消除。

【正文】

一、中美利差收窄的速度和幅度或难以达到预期

2022年4月11日,中美利差出现倒挂,主要受高通胀预期影响,美联储大幅加息导致美元收益率快速飙涨。2023年随着美国四轮加息,中美利差整体呈现加速扩大的趋势,人民币兑美元走势与中美利差走势趋同(加速下行),人民币贬值承压,资金外流开始出现。

与此同时,12月美联储表示本轮加息周期或将结束并于2024年迎来新一轮降息可能性,导致市场对中美利差收窄的预期逐渐乐观。但是,需警惕中美利差收窄的时点和幅度可能低于我们的预期;一方面,美国降息的时点不断推迟;另一方面,或还有继续降息的可能性,叠加十年国债收益率加速下行。因此,中美利差或将无法按照预期的程度收窄,对货币政策的掣肘中期或难以消除。

2024年年后国债收益率加速下跌。3月6日,十年国债收益率环比前一日快速下跌4个基点至2.29%,持续刷新近20年点。与此同时,美国经济仍在高利率下保持强劲,美联储推迟降息,或导致中美利差未能如预期收窄。如果中美利差继续扩大,可能会吸引资金流向美国,进而掣肘货币政策宽松空间。

二、 利率水平仍有下调空间

1. 迎来下调幅度的一轮降息

2024年2月20日,人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,维持不变;5年期以上LPR为3.95%,较前值下行25个基点。本次降息的幅度是历的一次。

2. 本次降息主要目的为缓解房地产行业下行动能

以更大力度调整长端LPR,这一举措也符合市场对于稳增长的预期。由于5年期以上LPR是中长期银行贷款的主要定价基准,涵盖了大量的房屋贷款和长期企业贷款,因此5年期以上LPR的下调有助于降低房贷利率,稳定房地产市场的信心和经济增长的动力。与此不同的是,本次降息并未调整1年期LPR,这表明此次财政政策(非对称下调)是为了配合2024年经济平稳的目标,而不是过度刺激制造业投资和消费。

因此,预计本次降息的目的和影响在于:

1)减轻购房者利息负担:降息将有助于降低居民购置房产和存量房贷的偿付压力。5年期以上LPR是绝大多数个人住房贷款利率的定价“锚”,此次5年期以上LPR下调将为购房者节省利息超5.2万元。

2)提振居民消费意愿:降息有望促进增量购房和其他消费领域的提升,推动年内商品房销售。随着存量房贷利率调整、居民利息支出减少,也将有利于居民消费的进一步恢复。

3)降低企业融资成本,改善环境:5年期以上LPR大幅下降,还将降低企业中长期贷款利率,进一步激发企业中长期贷款需求。

4)降低利率有利于长期贷款占比较高的重大项目、基础设施建设,也有助于减轻地方债务利息支出压力。

3. 预计下半年仍有一轮降息

虽然实施“宽货币政策”:降息+降准,但总需求偏弱导致预期偏弱,通胀水平下降幅度超过了降息幅度,导致名义利率趋降而实际利率反升,宽货币难以转化为宽信用。2023年四季度CPI、PPI同比负增长,货币政策降息未能降低实际利率。

根据中信证券研究,当前实际利率水平高达5.3%,超过九成历史数据,若以5%的潜在增长率为基准,实际利率还需下降2.8个百分点。市场预期春节后CPI将回升,实际利率将下降,有利于降低实体经济的融资成本。

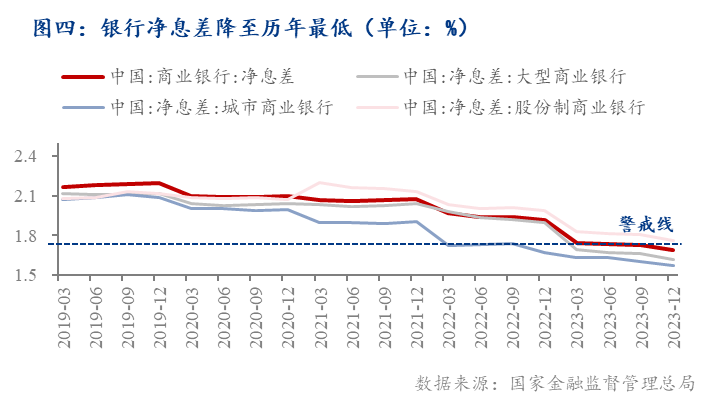

2024年春节后,旅游和消费回暖,但仍面临房地产低迷、消费复苏乏力和通缩压力。即使LPR下调,实际利率仍居高不下。为缓解低通胀并支持增长,央行未来几月或将进一步降息,但考虑到人民币汇率和银行净息差的影响,降息幅度可能有限。银行也可能小幅下调存款利率,保持净息差位于合理水平。因此,预计下半年央行或将再次降息。

2023年四季度商业银行净息差为1.69%,系近年来低于1.7%,环比三季度进一步收窄4BP,收窄幅度略有增大。净息差近年来不断下行主要受两个原因的影响。一方面,LPR下行:央行多次下调贷款市场报价利率(LPR),导致银行贷款利率下降,生息资产收益率持续下降;另一方面,存款利率变化:受存款竞争影响,存款成本保持刚性,叠加客户风险偏好下降,定期存款上升,付息负债成本率上升。因此,受到贷款收益率下降和存款成本上升的双重挤压,银行的净息差进一步收窄。

在银行净息差降至历史低位、地方化债负担的影响下,银行存款利率或将继续下调。近日已有多家中小银行下调存款利率10至60个基点。此次依旧属于小行跟进大行调降,有助于消化贷款利率下调的影响。但年后存款潮来袭,部分营业点现金超过存放标准。目前,存款利率还有下调空间,主要是存款利率明显高于市场利率,但下调幅度或将收窄。如果经济复苏不达预期,市场利率下移,加上银行净息差压力,存款利率或将适度下调。

三、美国降息预期或将持续延后

1.2023年末美联储暗示本轮加息周期或已结束,并将在今年5月释放降息信号

2023年年末,美联储最后一次议息会议表示,将联邦基金利率目标区间锁定在5.25%至5.5%的水平,这是其第三次维持其基准利率不变。同时,联储鲍威尔暗示当前政策利率或已达到或接近本轮紧缩周期的顶点,美联储将持续努力将通胀率降至2%的目标;因此本轮加息周期应已画上句号,2024年或将迎来降息。

此外,由于美国大选在即,无论是为了经济稳定还是支持,美联储尽早实施降息以抵消财政收紧的负面影响都是必要的;考虑到2023年财政刺激的正面效应将在2024年二季度基本消退,市场预计美联储最快或将在5月释放降息信号。

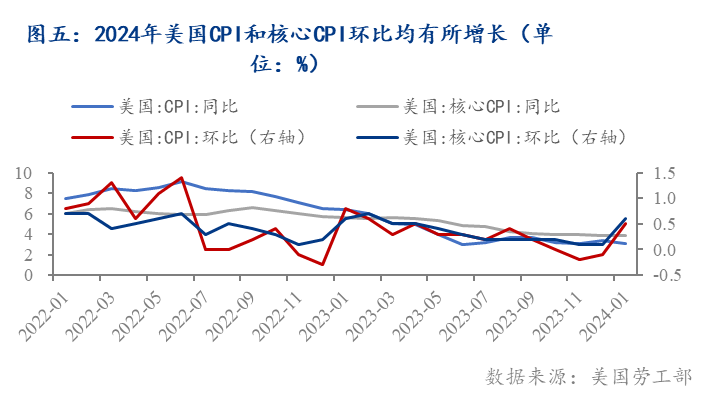

2. 2024年1月美国经济数据景气度反弹,降息预期时间后移

然而,2024年1月,美国通胀数据出乎意料地反弹,居民消费价格指数(CPI) 、核心CPI、工业生产者价格指数(PPI)均超过预期。今年1月份美国消费者物价指数,年涨率3.1%超出市场预期;此外,美国1月份的非农就业人数也达到35.3万人,是预期的近两倍。

分项来看,一月通胀的回落(CPI同比录得3.1%,前值3.4%)主要源于能源价格的持续下滑;而核心通胀下降速度缓慢,在一定程度上是由于住房通胀的坚挺,导致美国一月CPI环比增长0.4%,创下2023年五月以来的涨幅。据劳工统计局,在计算1月份CPI数据时,采用了新的权重,即住房占比提高,新车和二手车占比降低,因此可能在边际上使住房通胀的上升导致整体核心通胀的反弹。但一月的CPI数据确实强化了此前联储官员对于降息预期短期偏鹰的立场,并且再次后移市场对于五月降息的期待。

3.不排除美国今年再次加息的可能性

在美联储去年12月转向更宽松的货币政策之后,美国增长预期“大幅跃升”,金融流动性收紧或暂缓。目前美国经济增长仍然强劲,失业率和通胀水平保持稳定,没有明显的经济衰退风险。因此,随着美国经济重新加速,叠加潜在通胀上升的风险,或将阻止美联储如期降息。美联储鲍威尔表示,不排除在必要时继续加息的可能性,以应对未来的通胀压力或金融风险。此外,美联储已经连续四次暂停加息,政策利率处于中性水平,没有必要进一步放松货币政策。

总体来看,目前美国经济景气度逐渐回升,导致美联储降息持续延后,甚至不排除有再次加息的可能性。与此同时,由于实际利率过高,下半年仍有开启新一轮降息通道的可能;叠加十年国债收益率加速下行,并持续刷新近20年点。因此,中美利差或不能如市场预期般收窄,对货币政策的掣肘或难以消除。

免责声明:四川裕馗供应链管理集团有限公司力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。裕馗供应链提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与裕馗供应链无关。本报告版权归裕馗供应链所有,为非公开资料,仅供裕馗供应链客户自身使用;本文为裕馗供应链编辑,如需使用,请联系028-83101028申请授权,未经裕馗供应链书面授权,任何人不得以任何形式传播、发布、复制本报告。裕馗供应链保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利;最终的采购成交价格,以钢材用户与四川裕馗供应链管理集团有限公司所签订的钢材产品购买合同所执行标价为准。